Los problemas de fondo se mantienen mientras se desgasta la confianza en el superministro, que gana tiempo cuando su Vice promete una inflación de 60% para el 2023 lo que luce poco probable y para saber si podemos creer en sus pronósticos en año electoral, propongo revisar algunos hechos para evitar los sesgos de opinión.

Si pensamos en los ingresos, el dólar soja calmó al mercado, el BCRA terminó el mes con mayores reservas y se logró con pragmatismo cumplir con las metas acordadas con el FMI, aunque puede ser como dice el refrán: “pan para hoy, hambre para mañana”.

La liquidación de granos que se dio, no se dará en el futuro y la medida confundió a muchos productores que no saben cuándo liquidar su cosecha, aunque el fantasma que nos persigue y del que aún no se habla es la sequía, que generará menores rindes en los cultivos y menos dólares.

Aquí dejo a la derecha el detalle de las precipitaciones que se cumulan, que nos son tan bajas desde hace 100 años.

Se busca reducir la salida de dólares limitando las compras en el exterior, los subsidios tuvieron su tímida baja y relegada quedó la medida de agregar (mas) impuestos al dólar turista que se transformó en un ingreso para el estado duplicando lo que recauda por bienes personales y por ende algo muy difícil de eliminar.

La promesa de congelar la cantidad de empleos públicos en la asunción de Massa no se cumplió, siendo que el INDEC en Septiembre informó un aumento de planta del estado cercana a 11.000 personas, por lo que si Argentina sigue sin controlar el gasto y con poco lugar para subir impuestos, la diferencia que en finanzas llamamos déficit se va a financiar con mas emisión y eso aunque algunos profesionales lo discutan generará mayor inflación.

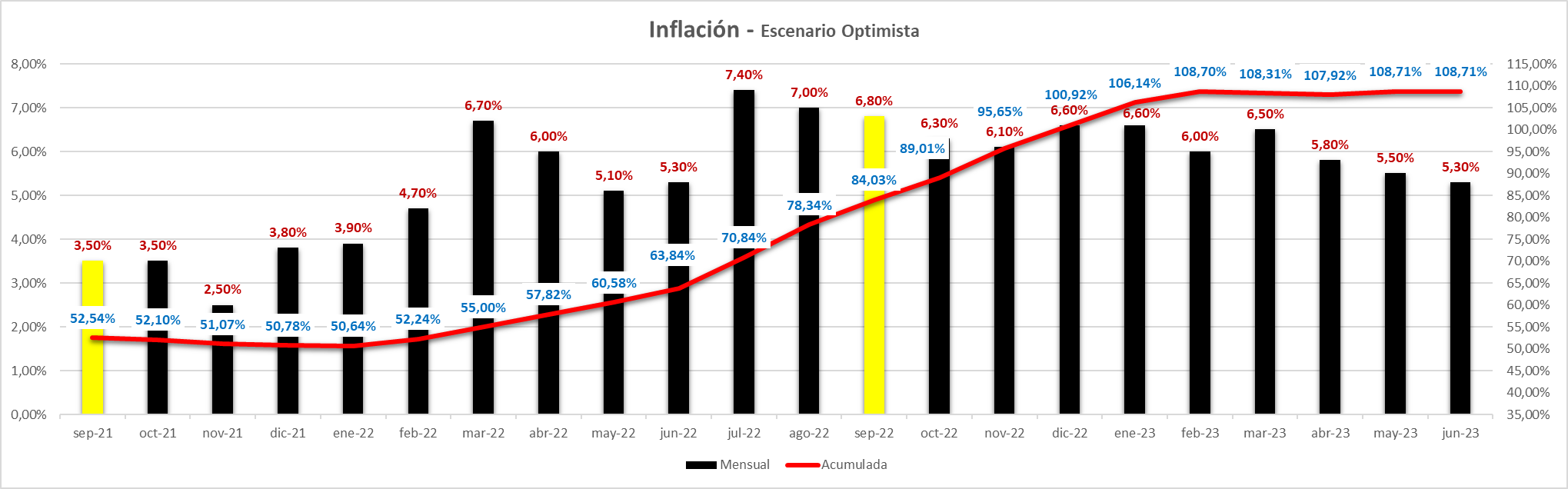

Considerando el presupuesto 2023 la proyección de inflación no baja de las 3 cifras anualizada.

Fuente: @kaseros197

El otro caballo de esta carrera es el dólar oficial que a mayor inflación mas debería devaluarse y según los futuros podemos esperar 110% en los próximos 12 meses, pero la contracara de esta lógica tan simple, es que si aumenta el dólar oficial todos los productos importados aumentarán también, echando mas nafta al fuego inflacionario y por eso el gobierno creativamente inventa dólares para cada sector, de cara al inicio de otra carrera asociada: la electoral.

No sabemos cuando pero ese salto se terminará dando. La única “pista” que tenemos es que el BRCA tenia una posición VENDIDA de dólar futuro casi 3 veces mas grande que la actual, es decir que de darse el salto lo que perdería sería mucho menos.

Las tasas a las que se están emitiendo las nuevas letras (LECER y LEDES) o que pagan los plazos fijos, recuerdan a los momentos de auge macrista previo al reperfilamiento de las LEBACS y LETES pero ahora ya con mayores niveles de endeudamiento, por eso mantengo las sugerencias de cobertura en activos de renta fija en dólares en primer lugar, atados a la inflación luego y en tercera medida al dólar oficial esperando captar algo del salto devaluatorio si se da.

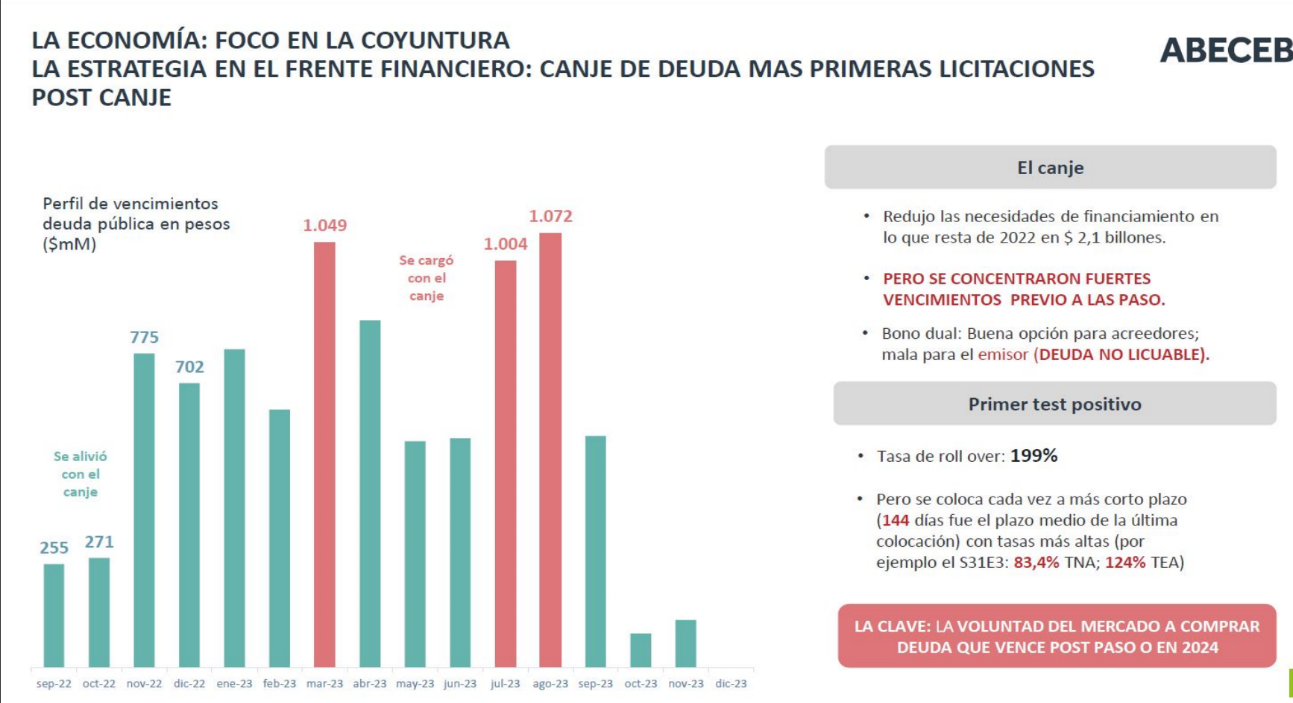

Los grandes vencimientos que tenían que darse en septiembre se patearon hacia enero y marzo, donde vemos que van a superar los 1000 millones, considerando que esa misma deuda crece con la inflación.

Con esto quiero mostrar los riesgos de estar en pesos, pero además marcar los momentos de ese riesgo y en el cuadro que sigue se ven los valores emitidos de deuda y el tamaño de cada vencimiento.

Marzo, Julio y Agosto, meses con vencimientos de grandes sumas de dinero, en medio de un año electoral en un país que no parece poder controlar sus gastos y no tiene nuevos ingresos.

vencimientos de deuda ajustada por CER