En general la jubilación parece algo lejano y de lo que no debemos preocuparnos, pero luego de los 30 tomamos conciencia de que es una estación a la que vamos a llegar y mejor poner manos a la obra hoy mismo, para evitar ser victima del sistema y pretender vivir cobrando USD200 al mes.

La jubilación es la etapa donde se supone que nos retiramos de la vida laboral activa y nuestras tareas diarias estarán llenas de tranquilidad y afectos, con menos stress, mas tiempo para los amigos y la familia, sin la necesidad de estar obligados a trabajar todos los días esas ocho horas como tantas personas.

Nuestro país al igual que muchos, organiza la jubilación en lo que se conoce como «sistema de reparto»: esto significa que todos aquellos que están trabajando formalmente y son la fuerza laboral activa, con sus de aportes mensuales, generan los fondos que se utilizarán para pagar a quienes ya se han jubilado.

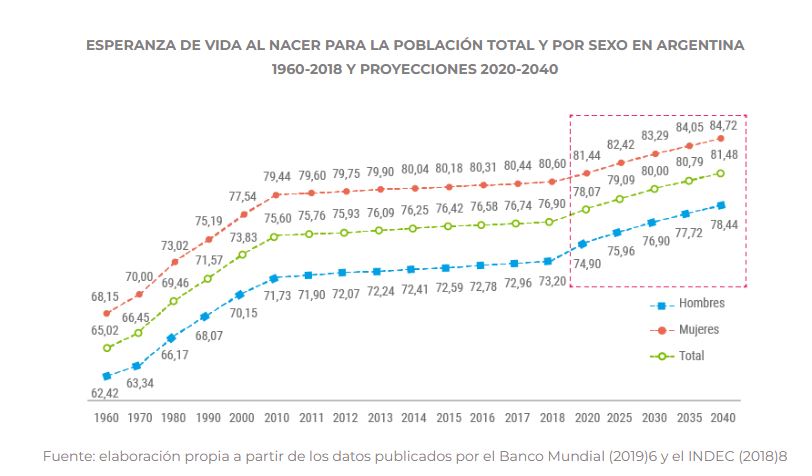

Este sistema inventado en otra era, resultó muy útil pensando en un retiro a una edad cercana de entre 60 y 65 años considerando que la sobrevida del trabajador o jubilado, no sea más de cinco o siete años, pero el paso del tiempo y la evolución de los sistemas de salud aumentaron la expectativa, de vida de las personas haciendo que una persona retirada del trabajo, tenga una expectativa de vida de 20 más haciendo inviable este sistema que con tan buen criterio se había pensado.

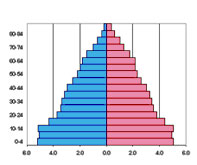

Esto vuelve obligatorio para todos los actuales trabajadores dar el paso para tomar las riendas de su jubilación, construyendo por sí mismos un capital que le permita obtener rentas o flujos cuando lo necesite ya que los datos demográficos nos dicen que no solo aumentó la informalidad y en consecuencia son menos quienes aportan, sino que además la pirámide poblacional que antes tenia hasta los 90 solida con mas gente joven como vemos en la primer imagen, ya no tiene la misma base de dándonos certeza de que los aportes de la generación de nuestros hijos no van a ser suficiente.

Ejemplos concretos para dar el primer paso y empezar a ahorrar pueden ser las inversiones a través de fondos orientados a largo plazo.

Si bien existen fondos de retiro, la industria en nuestro país es pequeña y con altas comisiones, por eso recomiendo como una alternativa superadora, invertir en empresas como la del famoso Warren Buffets que puede comprarse desde Argentina y en pesos, a través del CEDEAR con el código BRKB. Este inversor a sabido surfear guerras mundiales, crisis y pandemias como nunca ningún otro Inversor lo hizo, con rendimientos desde los 70 de 20% anual en dólares.

En mi opinión, comprar su empresa, es comprar un fondo de retiro ya que invierte en muchas otras, como Apple, American Express o Coca Cola, firmas consolidadas y maduras por lo cual una persona que piensa retirarse en 10, 15 o 20 años puede considerar esta como una alternativa real para asegurar su futuro.

Otras alternativa muy recomendada es la de comprar el conjunto de las 500 empresas mas grandes del mercado de Nueva York, a través del ETF llamado «SPY» que resume el comportamiento de las 500 empresas más grandes de Estados Unidos y cuya rentabilidad histórica Ronda el 9%.

Quienes consideran que la tecnología es el futuro pueden invertir también en un vehículo similar, un ETF que invierte en las 100 empresas tecnológicas mas grandes del mercado, cuyo símbolo es «QQQ» pudiendo comprarse desde nuestra bolsa de valores a través de su CEDEAR.

Los más avezados que puedan pensar en el próximo ciclo de Argentina y sean optimistas con la idea que el país pueda crecer más que los otros, también pueden orientarse a comprar acciones argentinas, destacándose las energéticas aunque en este punto, dada la volatilidad de nuestro país, lo planteo con un objetivo de tres o cuatro años, ya que el próximo periodo presidencial tendrá por supuesto nuevos desafíos hoy completamente desconocidos.

Gaston Lentini

tags:

acciones

ahorrar

Ahorro

amazon

analisis

argentina

asesor

asesorfinanciero

Bitcoin

bolsa

bonos

Capacitación

cartera

cedears

china

Contexto

crisis

doctordetusfinanzas

dolar

dolares

educacionfinanciera

educacion financiera

etf

faang

finanzas

fmi

Globales

inflacion

Informes

INVERSION

inversiones

inversor

invertir

invierte

jubilacion

Mercados

millonario

nyse

Radiografía Empresarial

retiro

ricos

riqueza

stocks

Tips

value

Blog