A una semana de las PASO los cambios anunciados nos hacen pensar que las mismas personas tomarán las mismas decisiones.

El fin de semana pasado se emitió un decreto por el cual los 4300 Millones de USD otorgados por el FMI, pasarán a ser gasto, por lo que podemos esperar una muy fuerte impresión de billetes en lo que resta del año.

Al margen de esto, Argentina debe lograr un acuerdo con el FMI antes de marzo de 2022, ya que vence la primera parte del capital adeudado, por 18.224 millones USD y las reservas disponibles no son suficientes para hacer frente a ese pago en ninguna de sus diferentes metodologías de pago.

Si no hay acuerdo, nuevamente entraríamos en default considerando esto como el cambio en las condiciones de pago de un contrato de deuda.

Las ON estuvieron rindiendo muy bien durante el año y todas se pagaron o canjearon. Para quien posea liquidez, esperar oportunidades puede ser clave, ya que el daño colateral de alguna mala noticia o nueva reglamentación puede generar miedo y dar oportunidades de compra.

Algunas alternativas para los diferentes perfiles de inversores pueden ser los bonos corporativos de Tecpetrol con vencimiento 2023 que brindan un rendimiento cercano al 4% anual en USD o para los perfiles moderados las obligaciones negociables de Cresud, que rinden cerca de 7% anual.

El dilema para quien tiene pesos es Claro, Dólar linked o inflation linked: Sigo creyendo de que de acá a fin de año los FCI atados al dólar tendrán mejor rendimiento que los vinculados al CER y a partir de febrero o marzo de 2022 veremos los resultados de toda la emisión que va a hacerse antes de las elecciones generales en el aumento de la inflación.

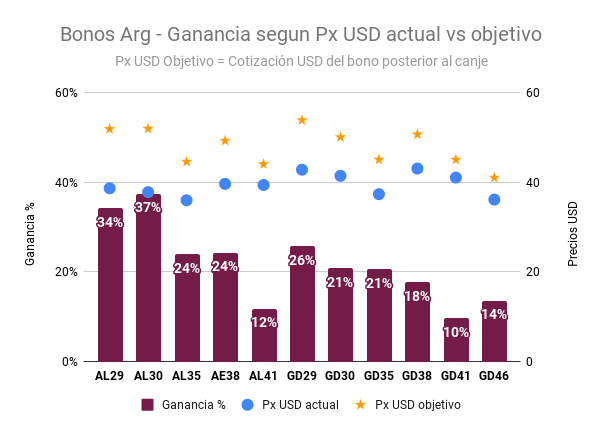

En el cuadro que sigue (TW: @chuchotrader) se muestra la ganancia que brindarían en USD los bonos soberanos si volviesen al nivel de precios que tuvieron luego del canje en septiembre de 2020.

Allí podemos ver que los “AL”, bonos con Ley Argentina tienen un mayor rendimiento potencial siendo el AL30, el bono mas intervenido por el gobierno el que brindaría un rendimiento de 37% en USD de suba.

Los bonos “GD” que son los de ley USA, tienen rendimientos algo mas bajos demostrando la desconfianza en la justicia Nacional.

Como mencioné anteriormente, aquí la definición si bien depende de la política, esta detrás el acuerdo con el FMI que definirá la situación para 2022