El secreto para retirarse rico es simple: Empezar temprano y cuanto antes mejor, para poder tomar ventaja de algo que el cerebro debe procesar para comprender: el poder del intereses compuesto.

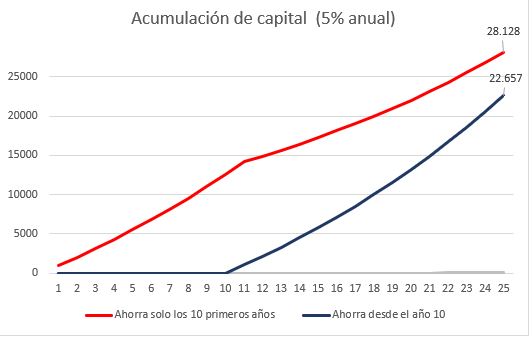

Consideremos 2 personas que pueden invertir a una tasa fija de 5% anual con el objetivo de jubilarse en 25 años.

Uno de ellos aporta durante los primeros 10 años 1000 al año, pero luego deja de aportar a su fondo de retiro y este sigue invertido. La otra persona logra ahorrar el mismo monto anual, 1000 pero empieza sus aportes desde el año 11, hasta el año 25 cuando ambos se retiran.

El primero puso USD10.000 en el fondo y el segundo USD15.000 y acá la paradoja: Quien empezó primero menos dinero, pero termina la carrera con USD28.128 mientras el segundo con USD22.657.

Aceptada esta ley, cada persona puede hacer los cálculos según sus números y posibilidades con el objetivo de que pueda realizar aportes aunque pequeños, tempranos y que no sean licuados por la inflación, por lo que invertir en dólares por ejemplo es una opción saludable.

¿Puedo armar mi jubilación privada en la bolsa?

Quien piense entonces en armar su propia jubilación puede empezar por calcular ¿Cuántos dólares necesita al año para vivir? Ante la duda de cómo saber esto, puede calcular los pesos gastados en un mes, multiplicarlo por 12 y dividirlo por la cotización del dólar para tener una referencia suficiente para el ejercicio.

Ejemplo: Gasto al mes $300.000, en 12 meses son $3.600.000, que si lo divido en 500, resulta en que necesito USD7.200 para vivir un año.

Ese valor es importante porque nos va a permitir calcular cuando dinero debemos juntar, si queremos obtener año tras año esos dólares sin trabajar y así, dividiendo el gasto anual en dólares por la rentabilidad de mi inversión, sabré cuando dinero necesito.

Siguiendo con el ejemplo, si necesito USD7.200 y puedo invertir a una tasa del 10% anual voy a necesitar USD 72.000 invertidos cuando deje de trabajar. (7200 / 0,1 = 72.000)

¿Y en que puedo invertir para lograr esto?

Por norma general a medida que maduramos buscamos menos riesgo, por eso una cartera para alguien sub 30/35 puede llegar a componerse en su totalidad por instrumentos de renta variable, como las acciones o los ETF ya que el tiempo juega a su favor, mientras que para los de mas de 40/45 la idea de sumar instrumentos de renta fija como bonos corporativos es una alternativa que a medida que se considere, evitará los vaivenes del mercado brindando flujos seguros.

¿Y si quiero armar mi cartera a mitad del 2023?

Para quienes busquen alternativas de renta variable, los ETF como el EEM que invierte en mercados de paises emergentes o el EWZ que invierte en Brasil creo que son alternativas para complementar al SPY que invierte en EE.UU. pero en este momento puede estar algo caro.

En cambio quienes busquen renta fija, empresas como YPF o Telecom presentan rendimientos en dólares de 2 dígitos, aunque tambien puede invertirse en cuentas del exterior logrando rendimientos por debajo de 10% aunque con mucha mayor seguridad jurídica.

Si queres dar el paso y empezar temprano, contá conmigo

Gastón Lentini

gastó[email protected]