Veamos que hay dentro de la tienda en la que todos queremos comprar,

guardar datos y la cual puede vender publicidad para ganar

miles millones de dólares en los próximos años.

Amazon es una empresa de tecnología con preponderancia en el e-commerce y los servicios en la nube, fundada por Jeff Bezos en 1994 quien sigue siendo un icono para la marca.

En los primeros 2 meses logro vender libros en línea en 45 países y tan solo a los 3 años salió a cotizar en bolsa a 18 USD por acción usando el mismo ticker que hoy posee: AMZN.

La empresa se benefició de la burbuja .com y al cierre de 2001 tuvo ingresos superiores a 1000 millones.

Si bien nos viene a la mente la tiene online que compite con E-bay, Ali-express o Mercadolibre tiene negocios en segmentos diferentes pero muy desarrollados. Debemos mencionar que Amazon permite a los mayoristas usar la plataforma para realizar directamente sus ventas y esto no es un dato menor, ya que ayudó a consolidar la marca como el mayor minorista del mundo.

El Kindle, nacido en 2007 es una tableta de lectura digital donde solo se pueden visualizar libros comprados en Amazon y no pueden usarse en otras tabletas de la competencia como un ipad y para quienes prefieren audiolibros la empresa tiene también la marca Audible.

Amazon Web services (AWS) ofrece un amplio número de servicios en la web: Líderes de negocio en el mercado de la nube tienen mas de 30% del mercado mundial.

El segmento de contenido audiovisual, junto a los videojuegos y streaming es de los mas nuevos en la empresa, desarrollado a través de la plataforma Twich, Amazon Prime, Amazon music, Luna, la crítica de películas IMDb y en Marzo de 2022 compró la productora Metro Golden Mayer, la del León rugiendo en la apertura de las películas que seguramente conocemos, por mas de 8,3 mil millones de dólares.

El servicio de logística es propio (Mercadolibre esta siguiendo estos pasos) y compite en esa industria con UPS, Fedex y DHL sin olvidarnos de la billetera virtual, Amazon Pay que junto a Alexa nos ayudan a solucionar de forma simple y por comandos de voz nuestras necesidades, como lo hace Siri, desarrollada por Apple.

A continuación, podemos ver un gráfico que ordena las ideas anteriores según cada segmento de negocio y además veremos quienes son los principales competidores de Amazon en cada sector.

Sus números

Comencemos a analizar las ventas y para tomar dimensión de este fenómeno, veremos pase lo que pase y mas allá de la estacionalidad de los mercados, la empresa no deja de crecer pasando de tener ingresos de 23mil millones en 2014 a 137 mil millones en el último trimestre 2021.

Por si este incremento fuese poco, para 2022 espera ingresos por 730 mil millones.

Siguiendo con el análisis de la rentabilidad a través del ROE (recordemos que es la rentabilidad del patrimonio de la empresa) podemos ver que en 2014 perdía dinero y actualmente está estabilizando los rendimientos en la zona de 28% mientras el promedio de la industria se encuentra en 25.5% según investing.com.

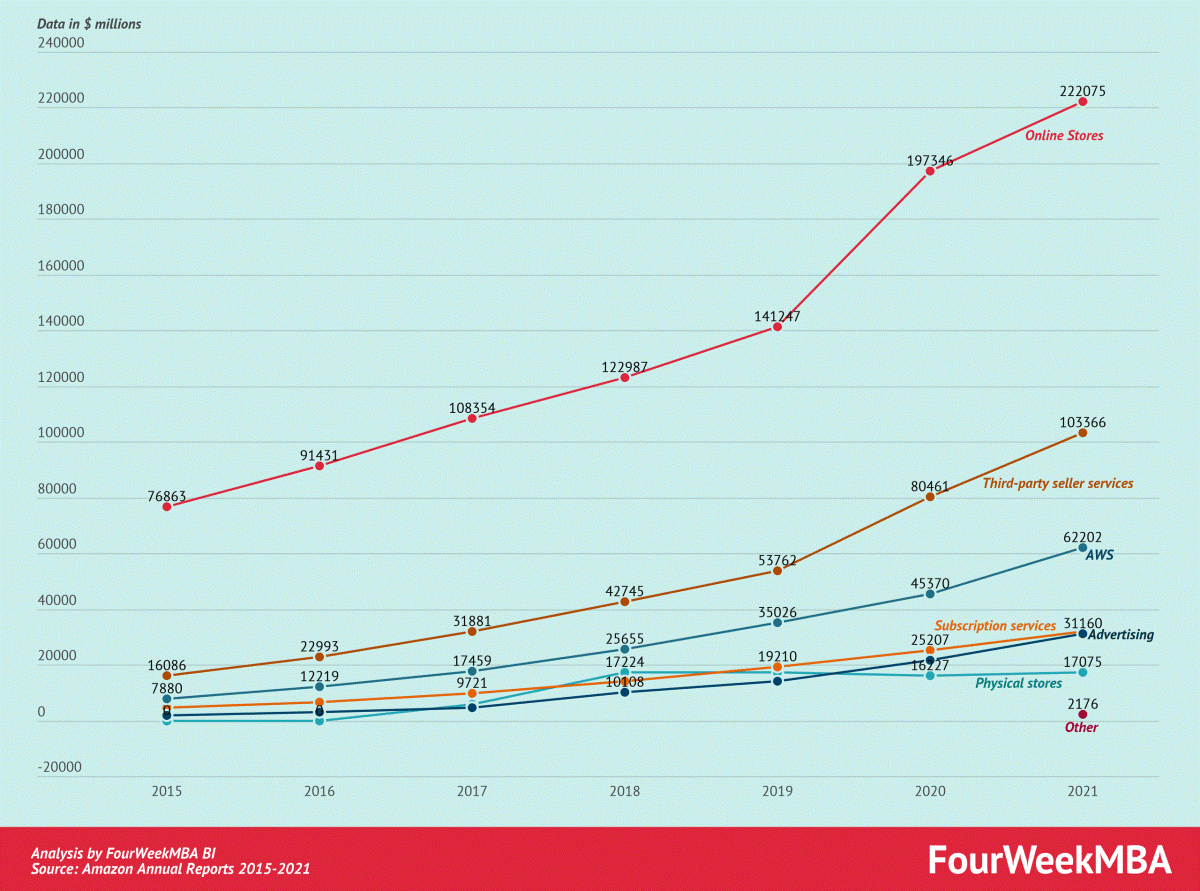

Antes de avanzar en revisar proyecciones me detendré a analizar que segmentos generan el dinero de este gigante de los datos y las ventas, ya que una de las claves está en como apalanca sus negocios ayudando con unos, el desarrollo de los otros.

En primer lugar, vemos que las ventas online y de terceros genera la mayor cantidad de ingresos con un salto importante en 2020 a consecuencia de la pandemia donde vemos crecimientos de casi 50% en 2 años.

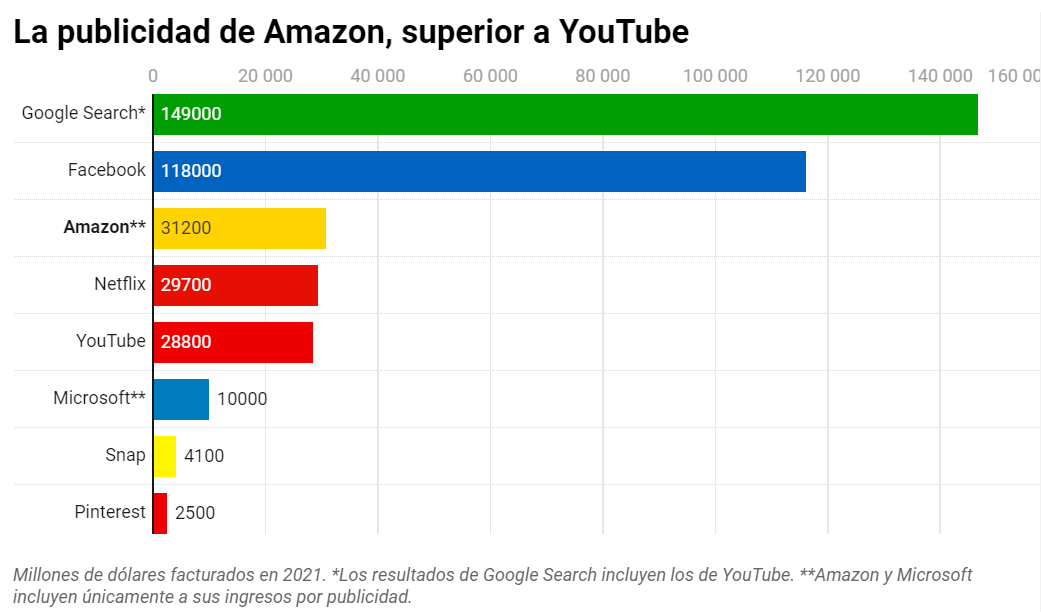

Los ingresos de los servicios de AWS que aun son menores en relación a los obtenidos por los demás negocios, crecieron 37%% entre 2020 y 2021 y se espera tengan un crecimiento mayor al 40% en este 2022 dándonos este párrafo una pista de por dónde seguirán los negocios, sin considerar el enorme proyecto de la venta de publicidad, mucho mas explotado por Facebook y Google pero no aún por Amazon, el cual se espera que duplique los ingresos teniendo la posibilidad de comercializar publicidad desde la misma plataforma de compras hasta en los videojuegos o canales de streaming.

La empresa redujo su deuda y el ratio deuda/patrimonio paso de 1,23 a 0,96 en los ultimos años.

Las proyecciones

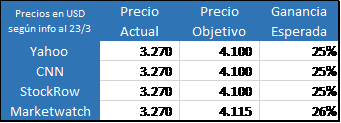

Vamos a lo concreto: se espera en promedio un aumento del 25% en las acciones en los próximos 12 meses con la particular situación de que todos esperan valores promedio muy parecidos en torno a 4100. En Yahoo el promedio lo brindan 47 recomendaciones, en CNN casi 40, en Stockrow50 y en Marketwatch 52 opiniones diferentes.

Desde el análisis técnico resalto 3 situaciones. Luego de lateralizar mas de un año entre 2900 y 3700, la baja se detuvo a principios de este año en la línea de tendencia alcista que viene desde el 2017 mostrando la fortaleza del nivel de 2800. El primer objetivo de este impulso es llegar a la zona de 3700/3800 que es una zona donde tuvo una fuerte resistencia.

Recién de superar ese nivel podemos pensar en mas y acá soy mas optimista que los analistas ya que de romperse la lateralización marcada en fucsia, el objetivo desde el punto de vista del análisis técnico está sobre los 4500/4600.

Además de todo lo mencionado hoy 24-3 el MACD está por cerrar la semana indicando compra y abajo lo muestro con mayor detalle

Espero sea útil y si hay críticas, todas bienvenidas por el medio que prefieran

Gastón Lentini